Vozík

VozíkJsou to vaše peníze? Pak by měl být váš i zisk!

Velmi humorně působí poslední vývoj kauzy důchodová reforma. Poté, co se stát de facto zřekl odpovědnosti za penze občanů (což není nelogické) a nastolil model snižování reálného příjmu z penzí za současného růstu důchodového věku (což je alibistické), přichází nyní velká diskuze s veřejností o poplatcích fondům (což je k smíchu).

Pojďme se podívat na jednotlivé body. Nejprve zřeknutí se odpovědnosti za penze občanů. Opravdu nejde o nelogický krok,neboť státní kasa je díky moudrému hospodaření politiků prázdná a budoucnost státu je hluboce zadlužená. Začalo se tedy šetřit, čili škrtat, kde se dá (i nedá).

Východiskem má být kombinace reálného poklesu poměru mzdy k penzi s tím, že si má každý spořit do nově vzniklých důchodových fondů formou povinného odvodu. Politik si tím předem alibisticky myje ruce. Budiž, aspoň je to řečeno včas, byť ne přímo a na rovinu. Otázkou totiž je, zda těch pár procent mzdy, respektive pár stovek až tisícovek měsíčně, může nějak výrazně pomoci s udržením životní úrovně v pozdním věku. Počítat totiž musíme s inflací a jistě nějakou tou milou daní ad hoc

(vzpomínáte na stavební spoření?).

Nejzajímavější ale je, že nyní prý přichází fáze, kdy se bude moci vyjádřit k důchodové reformě i občan. Tedy vy i já. Budeme si moci říci svoje k výši odvodu do penzijního fondu? Nebo k důchodovému věku? Nebo snad k formě spoření na penzi? Ale kdepak, nic takového. Bude to – k poplatkům, které by měl občan platit penzijnímu fondu…

To je opravdu zásadní otázka. Proč mi tato věc připadá k smíchu?

Důvod je prostý. Pokud uvážíme, že ty spásné nové důchodové fondy by podle představ zákonodárců mohly světe div se! – investovat do akcií, pak netuším, proč bych vůbec měl platit jakémukoliv fondu jakékoliv poplatky?

Na českém akciovém trhu, na rozdíl od zahraničních, lze počet obchodovaných titulů spočítat velmi snadno. S hospodařením těch pár firem, které na burze jsou, se může rychle seznámit každý gramotný člověk. S produkty těchto firem, s články o jejich hospodaření, o jejich problémech nebo o nových akvizicích, přichází každý z nás denně do styku. Vše v češtině, tedy bez jazykové bariéry.

Jaký je tedy důvod, abych si sám nevybral, které akcie, v jakém počtu a kdy hodlám nakoupit či prodat?

Je to snad pro genialitu porfoliomanažerů fondu? Asi ne. Obecně totiž investiční fondy ( o penzijních fondech raději ani nemluvme) nevykazují kdovíjak skvělou výkonnost oproti indexu akcií obchodovaných na burze. Nevěříte? Věnujte pár minut návštěvě libovolné banky, která fondy nabízí a uvidíte sami, jak oslnivé a skvělé výnosy fondy bank generují. A nezapomeňte položit otázku, kdo dostává dividendy z akcií, které jsou ve fondu…

Sázet na fondy je tedy sázka na utahaného, ne-li polomrtvého koně. Je to risk. Pokud sám kupuji či prodávám akcie, pak je na mně, zda jsem ochoten věnovat pár hodin měsíčně přezkoumání zpráv z trhu a vyhodnocení stavu svého portfolia. A věřte, že i u naprostého laika se po pár měsících, či letech, stane orientace na českém akciovém trhu rutinou.

Jediné poplatky, které jsem ochoten platit, byly, jsou a budou pouze poplatky brokerovi. Za nákup a za prodej akcií. Zároveň mám jistotu, že tento můj osobní akciový penzijní fond nikdo nevytuneluje a samozřejmě jediným příjemcem dividend z mých akcií jsem já sám. A pochopitelně se velkým obloukem vyhnu všem akciovým titulům, které považuji na nevhodné.

Nehodlám tedy platit nic žádnému správci fondu, ani žádnému porfoliomanažerovi s kravatou a zářivým úsměvem, který na mne moudře hledí z obálky výroční zprávy fondu. Jak vidíte, není k placení jakýchkoliv poplatků jakémukoliv penzijnímu fondu jediný rozumný důvod.

Nicméně si osobně vůbec nemyslím, že české akcie jsou tím nejvhodnějším řešením. Jsou příliš neohrabané. Proč? Na tuzemské burze je kromě velmi malého počtu titulů především malá likvidita, bohužel i nemožnost opčního obchodování a efektivního shortování. Také hospodářské výsledky reportují firmy jen jedenkrát do roka. O tom, co tvoří můj penzijní fond,

Zpět na článkyNejnovější články

Státní dluh České republiky pokračuje v růstu

22. 4. 2024 - Autor: Jiří Jánský

Ministerstvo financí ČR ve své čtvrtletní zprávě o řízení státního dluhu minulý týden oznámilo ... číst dále

Inflace ve Spojených státech je pro zlato dobrá

18. 4. 2024 - Autor: Jindřich Walter

V březnu došlo ve Spojených státech k mírnému zrychlení inflace. Index spotřebitelských cen (CPI), ... číst dále

ČNB i nadále pokračuje v nákupech zlata

15. 4. 2024 - Autor: Jan Dvořák

Česká národní banka (ČNB) výrazně zvýšila objem svých zlatých rezerv, v průběhu letošního prvního ... číst dále

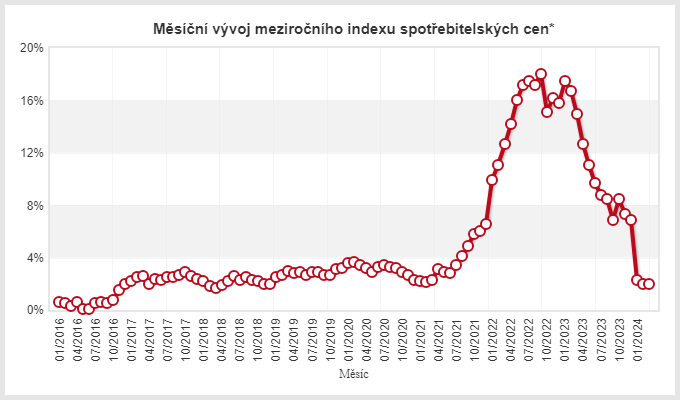

Inflace v České republice zůstala na cílové úrovni ČNB

11. 4. 2024 - Autor: Jan Dvořák

Včera byla zveřejněna březnová míra inflace v České republice a zůstala na únorových 2,0 %, ... číst dále

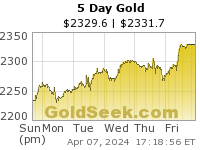

Cena zlata zavřela minulý týden nad 2 300 dolary za unci, stříbro téměř na 27,50

8. 4. 2024 - Autor: Jan Dvořák

Cena zlata zaznamenala od minulého týdne výrazný nárůst, což odráží býčí trend na trhu ... číst dále

Silverum!

Certifikace

Spolupracujeme