Vozík

VozíkZlato a bondy – bližší pohled

Po delší době jsem si našel čas k napsání článku. Myslím, že příležitost je k tomu velmi vhodná, neboť zlato nyní útočí na all time high a stříbro je na tom podobně. Navážu na svůj poslední výstup pro média, který najdete zde a přibližný přepis zde. Proč se k tomuto vystoupení vracím? Důvody jsou dva. Jednak je při přímém vstupu velmi málo času a tak jsem nestihl říci i pomyslnou druhou část. A za druhé bych chtěl trochu rozvést tu myšlenku ohledně zmiňovaných dluhopisů.

Nejdříve se podíváme na zlato. Má zlato potenciál prorazit rezist na $1250 a vydat se k vyšším cenám? Určitě ano. Proč si to myslím? Podívejme se na týdení graf zlata (po rozkliknutí grafu vpravo). Zlato bylo posledních 5 let charakteristické svým cenovým pohybem. Několik měsíců se na grafu vždy utvářelo určité zhuštění, tzv. trading range, během kterého docházelo k akumulaci. Poté došlo vždy k průrazu a posunutí ceny zlata do vyššího cenového pásma a opět k další tvorbě širokého trading range, aby si trh na „novou“ cenu zlata zvyknul. Toto schéma se opakovalo již dvakrát. Třetí trading range se vytvářelo tento rok. Samozřejmě nic není jisté, ale já osobně si myslím, že je pravděpodobné, aby zlato zopakovalo svou cenovou akci a opět prorazilo měsíce formovaný rezist a posunulo se výše. Na druhé straně to neznamená, že k průrazu a posunutí ceny zlata o úroveň výše musí dojít právě teď. Cena se může odrazit od rezistu a vytvořit další malou vlnku v současném trading range (což může trvat třeba 2 nebo 3 měsíce) a teprve potom prorazit nahoru. Proč ne? K názoru, že by k breakoutu mohlo dojít již nyní, mne přivádí relativní síla stříbra vůči zlatu. To zpravidla vnímám jako pozitivní signál pro cenu jak zlata tak i stříbra. Kromě toho je nyní v Indii poptávka po zlatě a stříbře velmi silná a to i přes relativně vysoké ceny zlata i stříbra. V minulosti při vysokých cenách poptávka zpravidla rychle slábla. Důvodem proč tomu tak nyní není může být oslabující indická rupie. Navíc v Indii představuje podzim z hlediska sezónnosti období velmi silné poptávky.

Nejdříve se podíváme na zlato. Má zlato potenciál prorazit rezist na $1250 a vydat se k vyšším cenám? Určitě ano. Proč si to myslím? Podívejme se na týdení graf zlata (po rozkliknutí grafu vpravo). Zlato bylo posledních 5 let charakteristické svým cenovým pohybem. Několik měsíců se na grafu vždy utvářelo určité zhuštění, tzv. trading range, během kterého docházelo k akumulaci. Poté došlo vždy k průrazu a posunutí ceny zlata do vyššího cenového pásma a opět k další tvorbě širokého trading range, aby si trh na „novou“ cenu zlata zvyknul. Toto schéma se opakovalo již dvakrát. Třetí trading range se vytvářelo tento rok. Samozřejmě nic není jisté, ale já osobně si myslím, že je pravděpodobné, aby zlato zopakovalo svou cenovou akci a opět prorazilo měsíce formovaný rezist a posunulo se výše. Na druhé straně to neznamená, že k průrazu a posunutí ceny zlata o úroveň výše musí dojít právě teď. Cena se může odrazit od rezistu a vytvořit další malou vlnku v současném trading range (což může trvat třeba 2 nebo 3 měsíce) a teprve potom prorazit nahoru. Proč ne? K názoru, že by k breakoutu mohlo dojít již nyní, mne přivádí relativní síla stříbra vůči zlatu. To zpravidla vnímám jako pozitivní signál pro cenu jak zlata tak i stříbra. Kromě toho je nyní v Indii poptávka po zlatě a stříbře velmi silná a to i přes relativně vysoké ceny zlata i stříbra. V minulosti při vysokých cenách poptávka zpravidla rychle slábla. Důvodem proč tomu tak nyní není může být oslabující indická rupie. Navíc v Indii představuje podzim z hlediska sezónnosti období velmi silné poptávky.

Fundamentální analýzou toho, proč by vůbec cena zlata měla dlouhodobě ještě růst, se zde zabývat nebudu, to je téma na mnoho článků.

Ale jak to tak na trzích bývá, situace není nikdy jednoznačná. Existují zde i faktory, které považuji za významnou hrozbu pro cenu drahých kovů. Zmíním pouze ten nejvíce bezprostřední. Tím je podle mě riziko recese v Číně, v důsledku krachu zdejší realitní bubliny. Přestože z dlouhodobého hlediska považuji země jako je Čína za prespektivní, v krátko- a střednědobém horizontu mohou projít výraznými turbulencemi. O krachu realitní bubliny v Číně jsem přesvědčen již více než rok. Nekladu si tedy otázku „zda“, nýbrž „kdy“. Mimochodem, pokud vás toto téma zajímá, pak mohu vřele doporučit tento článek, který vybral známý analytik a také můj kolega a kamarád Honza Dvořák do svých článků týdne pro tento týden (do 5. září).

Co by to ale znamenalo pro drahé kovy? Podle mě by to pro zlato bylo velmi nepříznívé. Poptávka po zlatě je totiž velkou měrou tažena právě rozvíjejícími se zeměmi jako je Indie nebo Čína. Nemyslím si ale, že by i přes případnou recesi začaly prodávat zlato centrální banky. To je velmi nepravděpodobné. Výrazně by však byla zasažena poptávka ze strany zdejších fondů a individuálních investorů – právě z důvodu recese a následného pádu kupní síly obyvatelstva.

Co tedy nyní dělat? Každý investor se samozřejmě rozhoduje na základě svého obchodního plánu. Budu tedy hovořit o tom, co bych hypoteticky v tuto chvíli dělal já. Nakupoval bych teď drahé kovy? Nikoliv. Teď bych se trhu se zlatem a stříbrem vyhnul a zdržel se případných nákupů. Proč? I přes přítomnost pozitivních faktorů se cena nakonec může zachovat naprosto jakkoliv. Tak to na trzích chodí. Pokud bych teď nenakoupil a dojde k proražení směrem nahoru, pak se cena zlata i cena stříbra může pohnout velmi svižně. Pochopitelně bych prodělal, protože potom bych musel nakupovat na o dost vyšších cenách zlata a stříbra. Platí to ovšem i obráceně. Pokud rezist vydrží, tak zvláště cena stříbra může spadnout velmi rychle i o několik dolarů, jak to ostatně stříbro mívá ve zvyku. Možné jsou opravdu obě varianty! Proč bych tedy já nenakupoval? Protože osobně tento typ vstupu do obchodu nemám příliš v oblibě. A to platí na jakémkoliv trhu – na ropě, zrninách, akciích apod. Nerad totiž vstupuji na breakoutu. Opravdu je to pouze moje osobní preference, protože mnoho obchodníků, včetně známých a úspěšných profesionálů, naopak vstupy na breakoutech vyhledává. Já dávám přednost spíše vstupu na supportech. Takovou nákupní příležitost se mi podařilo objevit koncem července, kdy jsem predikoval lokální cenové dno $1160 na zlatě (důkaz je zde). Moje predikce vyšla (viz článek Lenky Krautové). Pokud bych tedy chtěl nakupovat zlato, měl bych nakoupeno již koncem července za $1160 a nemusel bych řešit, co dělat nyní na cenách okolo $1250.

To ovšem není řešení pro běžného investora, který nemá čas trhy sledovat. Takový investor by měl mít dlouhodobý obchodní plán a měl by nakupovat pravidelně, ideálně na korekcích. Nebylo to tedy pouze plané teoretizování. Takový investor realizoval příjemný zisk a navíc má asi více volného času než já, protože nemusí věnovat čas sledování trhů.

Nyní se vrátím k bondům. Ve videu (link je na úplném začátku tohoto článku) jsem zmínil, že investoři se i přes všeobecně nedobrou náladu na trzích stahují z dluhopisového trhu. Co víc, já si myslím že to není pouhá klasická korekce, ale že ruce pryč dávají velcí hráči. Jak jsem na to přišel?

Nyní se vrátím k bondům. Ve videu (link je na úplném začátku tohoto článku) jsem zmínil, že investoři se i přes všeobecně nedobrou náladu na trzích stahují z dluhopisového trhu. Co víc, já si myslím že to není pouhá klasická korekce, ale že ruce pryč dávají velcí hráči. Jak jsem na to přišel?

Využil jsem analýzy Commitment of Traders (COT), kterou ve svém obchodování hojně využívám. Základem byla analýza americké finanční služby CotPrice.com. Především mám na mysli graf vpravo, který si můžete zvětšit rozkliknutím (v aktualizované verzi tento graf najdete zde). Zobrazuje kolik procent open interestu (tedy všech otevřených kontraktů) kontrolují 4 největší hráči na trhu. Zeleně zakroužkovanou máte situaci, která mě zaujala a přivedla na myšlenku zmíněnou ve videu. Velcí, ale opravdu velcí hráči, z trhu utíkají! Všimněte si, že klesají obě křivky. To je skutečné stahování z trhu. Kdyby klesala pouze jedna křivka, mohli bychom si myslet cokoliv. Třeba to, že někdo hedžuje/dehedžuje skutečné portfolio bondů (nezapomeňte že nyní se koukáme na futures kontrakty). Takže z této na první pohled drobnosti je možné vyvodit, že velcí hráči, kteří mají informace jaké my nikdy mít nebudeme, se z nějakého důvodu stahují z trhu. Navíc ani graf commercials nevypadá pro bondy nyní přiliš příznivě (pozice jsou vyhrocené) a to moji domněnku jenom potvrzuje.

Samozřejmě že tohle všechno nakonec nemusí znamenat vůbec nic katastrofického, křivky se mohou vrátit zpátky a bondy mohou vesele pokračovat v růstu. Trh amerických federálních dluhopisů je totiž extrémě zpolitizovaný. Osobně se domnívám, že je to dokonce ten nejvíce zpolitizovaný trh na světě. Proto se tento trh nemusí chovat úplně racionálně, protože o jeho vývoji nerozhodují pouze tržní síly, ale také účelová rozhodnutí politiků, či spíše centrálních bankéřů. Nedávno například FED oznámil záměr pokračovat ve skupování a monetizaci bondů. Toto rozhodnutí může vývoj trhu bondů úplně změnit.

Na druhé straně tím, že je tento trh tak zpolitizovaný, je také velmi důležitý. Je velmi pevně svázán s dolarem a vlastně s celým širokým trhem. Čili pokud se vám podaří získat nějaký, byť drobný vhled do tohoto trhu, informaci která není úplně zřejmá, můžete tak třeba získat určité tušení významných událostí a pohybů, které mohou výrazně ovlivnit ekonomiku i trhy.

Nejnovější články

Státní dluh České republiky pokračuje v růstu

22. 4. 2024 - Autor: Jiří Jánský

Ministerstvo financí ČR ve své čtvrtletní zprávě o řízení státního dluhu minulý týden oznámilo ... číst dále

Inflace ve Spojených státech je pro zlato dobrá

18. 4. 2024 - Autor: Jindřich Walter

V březnu došlo ve Spojených státech k mírnému zrychlení inflace. Index spotřebitelských cen (CPI), ... číst dále

ČNB i nadále pokračuje v nákupech zlata

15. 4. 2024 - Autor: Jan Dvořák

Česká národní banka (ČNB) výrazně zvýšila objem svých zlatých rezerv, v průběhu letošního prvního ... číst dále

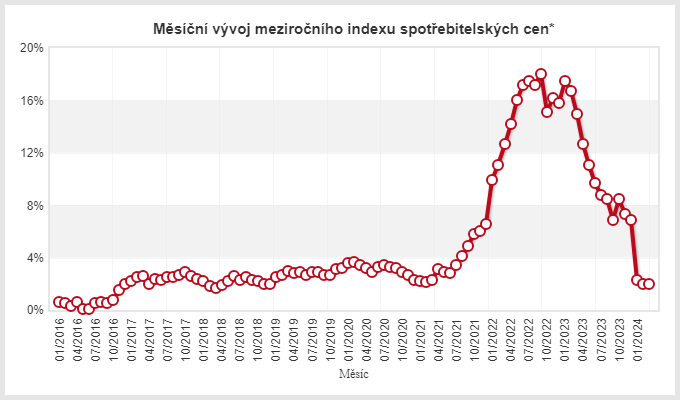

Inflace v České republice zůstala na cílové úrovni ČNB

11. 4. 2024 - Autor: Jan Dvořák

Včera byla zveřejněna březnová míra inflace v České republice a zůstala na únorových 2,0 %, ... číst dále

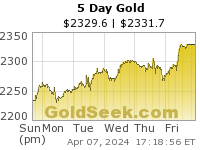

Cena zlata zavřela minulý týden nad 2 300 dolary za unci, stříbro téměř na 27,50

8. 4. 2024 - Autor: Jan Dvořák

Cena zlata zaznamenala od minulého týdne výrazný nárůst, což odráží býčí trend na trhu ... číst dále

Silverum!

Certifikace

Spolupracujeme